Или как не застраховать свой автомобиль в Калининграде, даже когда этого очень хочется (история в картинках).

Или как не застраховать свой автомобиль в Калининграде, даже когда этого очень хочется (история в картинках).

Оказывается, возможность сделать новый полис ОСАГО сегодня, чтобы ездить по нему уже завтра, доступна далеко не всем автовладельцам. Если у вас небольшой водительский стаж и имевший место недавно страховой случай, то эта, до недавнего времени, простая и быстрая процедура затянется на неопределенный срок. Почему так происходит? Есть мнение, что страховщик просто не хочет брать на себя повышенные риски, но не может отказать вам официально в оформлении страховки по причине ее обязательности. Как процесс автострахования превратился в издевательство – испытал на себе журналист «Социального Калининграда».

«Якорь» мне в …. полис»

Возможность оформить ОСАГО онлайн – прямо на сайте страховой компании, я воспринял с большим энтузиазмом. Во-первых, не нужно специально ехать в офис страховщика, во-вторых, стоять там в очереди. Процедура онлайн оформления мне представлялась простой – сродни покупке в интернет-магазине, ну или чуть-чуть посложнее, учитывая необходимость вбивать больше данных.

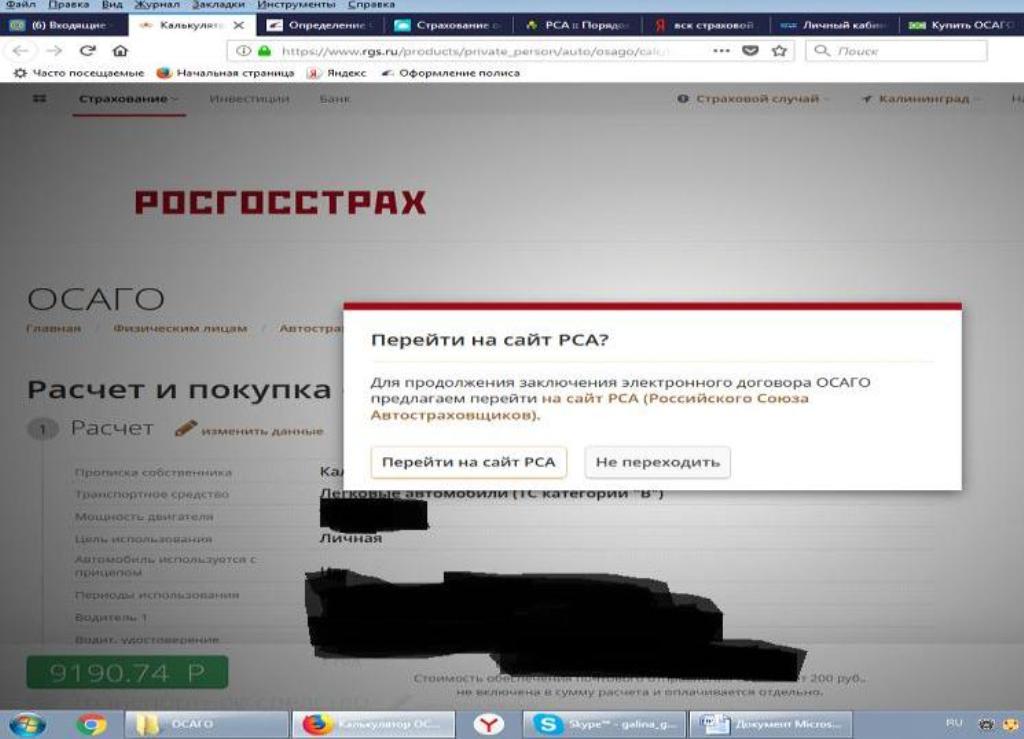

Предыдущую страховку мы оформляли в АО «РОСГОССТРАХ», на этот раз я тоже решил воспользоваться услугами этой компании. Заполнил на сайте нужные формы, узнал стоимость страховки – отсталость только ее оплатить, и … вот тут-то все и началось. Сайт «РОСГОССТРАХа» предлагает перейти на сайт «Российского союза автостраховщиков» (РСА) для заключения электронного договора ОСАГО. Ну надо, так надо – переходим.

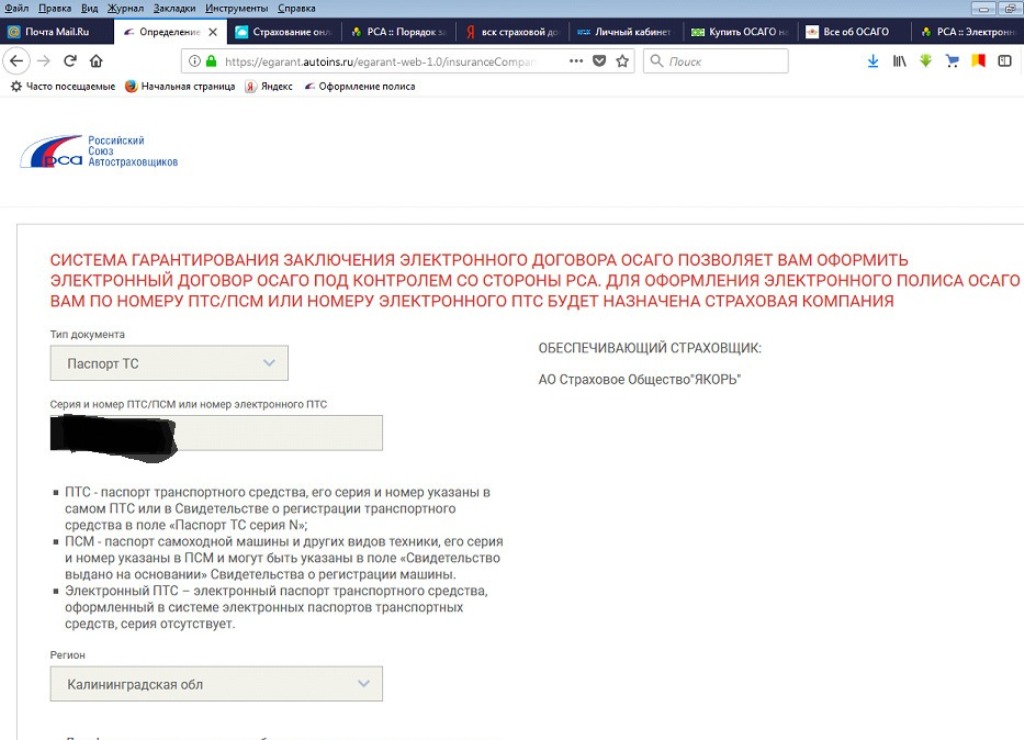

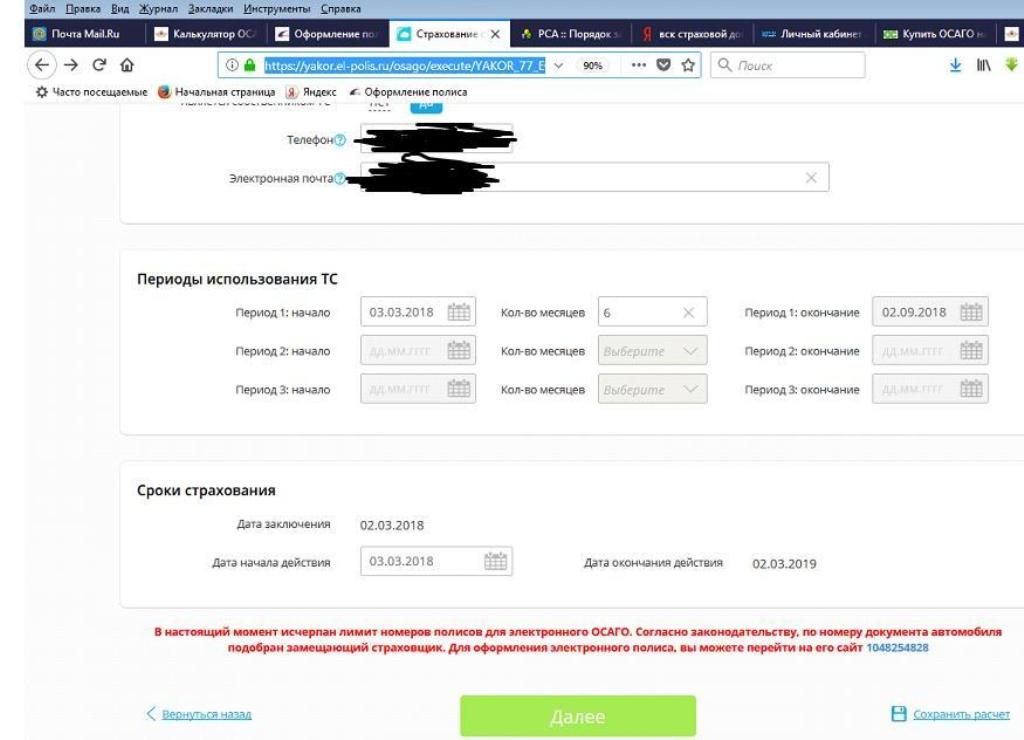

И там по номеру паспорта транспортного средства (ПТС) назначают нового страховщика - АО Страховое Общество «ЯКОРЬ».

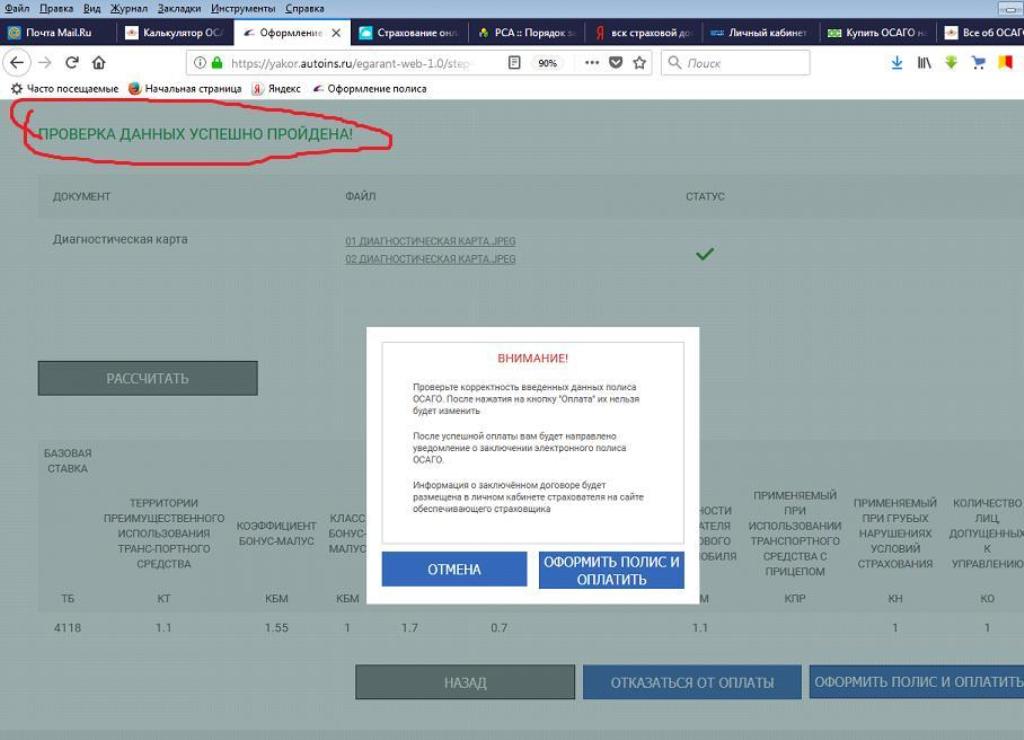

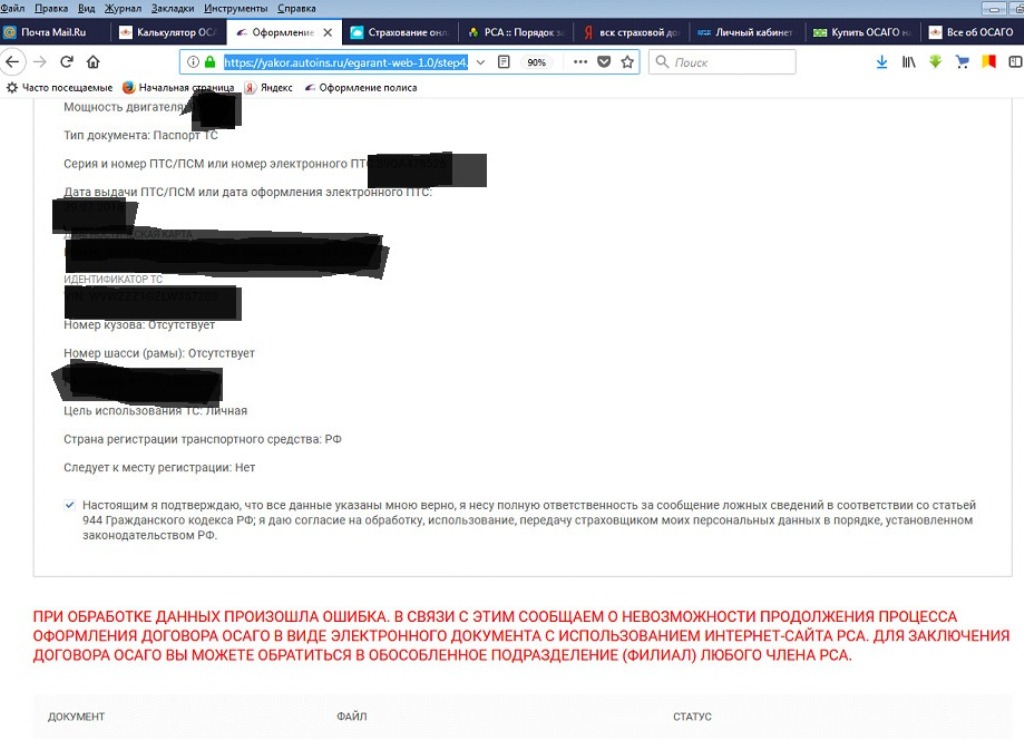

А далее в повествовании придется постоянно использовать слово «опять»: проходишь по новой ссылке, регистрируешься, заполняешь форму, проходишь успешно проверку, осталось только оплатить и заветный полис у тебя в кармане, как тебя уведомляют, что это сделать невозможно из-за технической ошибки на сайте РСА.

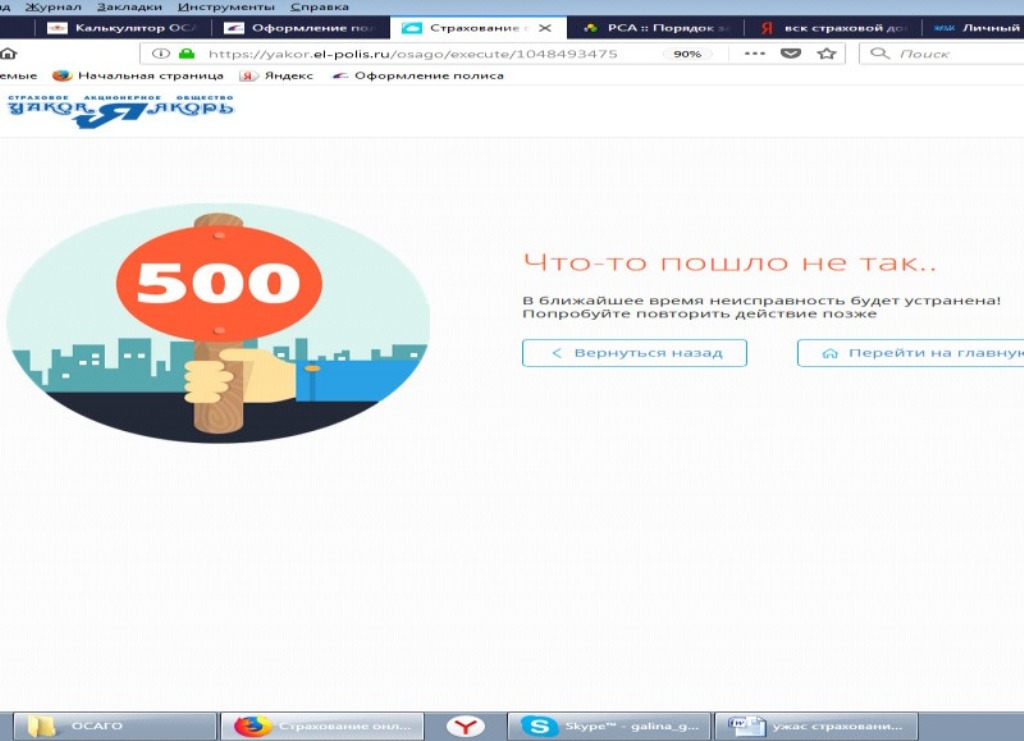

По телефону горячей линии РСА объясняют, что полис можно оформить непосредственно на сайте компании, причем представитель компании обязан рассказать, как этот сделать (об этом же говориться и на сайте РСА ). Делать ничего – регистрируюсь непосредственно на сайте компании, прохожу всю процедуру заново, однако вместо желаемого результата получаю следующее уведомление.

Звоним в «Якорь», и в ответ на вопрос, когда появятся полисы, узнаем, что данная компания имеет очень низкий рейтинг, и у них нет даже бланков строгой отчетности. «Зачем РСА назначает компании, которые не справляются со своим делом и к тому же не имеют филиала в Калининграде?» Этот вполне резонный вопрос повисает в воздухе.

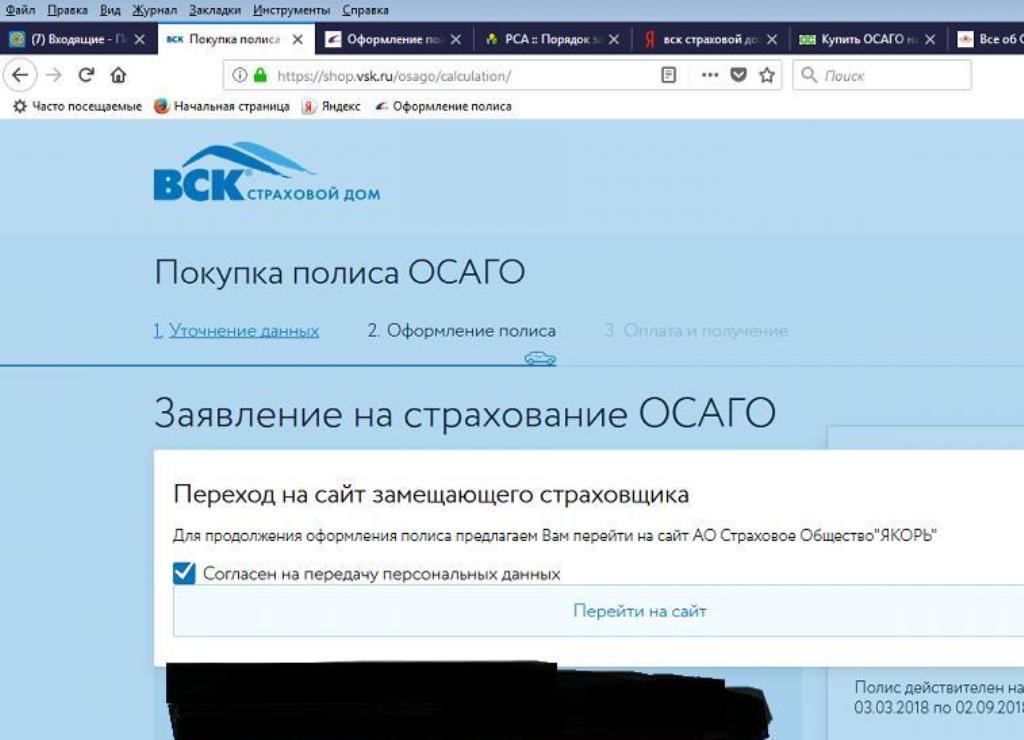

Тут я вспомнил, о том, что в РСА рассказали о возможности оформить ОСАГО в ЛЮБОЙ понравившийся компании, и решил сделать это на сайте ВСК. Но получил следующий результат:

Таким образом, страховая «онлайн-мышеловка» захлопнулась, и невольно вспомнился анекдот, как «стою я снова на Дерибасовской»…

Подводные камни ОСАГО

Но отчаиваться не стоит, ведь страховку можно сделать непосредственно в офисе. Едем туда, отстаиваем очередь и выясняем, что получить полис можно только через месяц, для чего нужно написать заявление, которое будут рассматривать в течение пяти рабочих дней. Уведомлять вас о рассмотрении заявления будут по почте. Нет, не по электронной, а по Почте России! Конечно, на вопрос о том, что делать, если страховка нужно сейчас, никто не ответил. На просьбу предоставить письменный отказ оформить ОСАГО представитель компании дал отрицательный ответ.

Мы обращались лично и по телефону в семь компаний (ИНГОСТРАХ, ЗЕТА, МАКС, РОСГОСТРАХ, АЛЬФА-страхование и т.д.), а результат был один, как будто они сговорились оставить меня без страховки. В одной из них, к примеру, сказали, что в офисе делают ОСАГО, и все остальные вопросы можно решить непосредственно на месте. А во время внесения сотрудником данных в программе произошел «Непрогнозируемый технический сбой». «Если сбой технический, процедуру можно повторить через час, через два, завтра или в любое удобное вам время», – предложил я сотруднику. На это был дан ответ, что сбой – это раз и навсегда, и он означает необходимость писать заявление и ждать месяц. Сотрудник заверил, что сбой не зависит от предоставленных мною данных, и ни один мускул на его лице при этом не дрогнул! Кроме того, страховщик упирал на то, что положительное решение будет принято при условии «корректно заполненного заявления». Не секрет, что некорректность заполнения можно найти где угодно, было бы желание. В офисе другой компании, где я такое заявление писал, образец его заполнения даже не совпадал с выданной мне формой. Спорить о корректности можно было бы годами…

К тому же сотрудники страховых компаний в разговоре с клиентами любят апеллировать к ФЗ №40 «Об обязательном страховании гражданской ответственности владельцев транспортных средств» и нормам Гражданского кодекса, умалчивая, что эти правила к получению полиса не относятся.

«Так, «Закон "Об ОСАГО" предусматривает только ОДИН случай, в котором страховая компания имеет право рассматривать заявления в срок до 30 дней:

Потерпевшим и иным участникам дорожно-транспортного происшествия представляются данные о наличии действующего договора обязательного страхования в отношении определенного лица и (или) транспортного средства, о номере такого договора, а также о страховщике, с которым он заключен.

По запросам в письменной форме граждан, организаций, органов государственной власти и органов местного самоуправления профессиональным объединением страховщиков в течение 30 календарных дней с момента поступления такого запроса предоставляются сведения об обязательном страховании, о страховании в рамках международных систем страхования, не содержащие персональных данных.

Иных оснований Закон не содержит. Ссылка же на статью 445 ГК, применяемая страховыми компаниями при назначении срока в 30 дней, не имеет прямого отношения к обсуждаемому вопросу», - пишет на своем форуме Виктор Травин, президент Коллегии правовой защиты, отвечая на подобный вопрос.

Кстати, один из страховщиков предложил весьма оригинальное решение моей проблемы – стать VIP-клиентом, т.е., добровольно застраховать жизнь или имущество. Ну а потом уже можно будет оформлять ОСАГО.

Более чуткими оказались другие страховые агенты. Один из них посоветовал «потерять права» и обнулить страховую историю, а после этого ему перезвонить для оформления. Также нашелся агент, предлагавший оформить ОСАГО из другого региона, и при этом почему-то без повышенного коэффициента за аварийность, что само по себе казалось подозрительным.

И еще, оказывается, есть сайты, предлагающие за 600 рублей исправить пресловутый повышенный коэффициент бонус-малус (КБМ) обратно на единицу. То есть, залезть в БД и стереть аварийных случай из истории. Но ничего при этом не гарантируют.

Что делать? И кто же виноват?

Несмотря на то, что никто из страховщиков не сказал прямо, что не возьмет себе на страхование «аварийщика» с небольшим стажем, очевидно, что причина многочисленных отказов заключается именно в этом. Не думаю, что это случайное совпадение, и что я стал единственным человеком, попавшим в замкнутый круг ОСАГО.

Не говоря о потерянном времени и потраченных нервах, подобная политика страховых компаний может подтолкнуть человека к нарушению закона, т.е., к управлению авто без страховки. Случаи, когда машина нужна прямо сейчас, а не через месяц не редкость, и ждать, когда страховщик (может быть) рассмотрит заявление и оформит ОСАГО, просто нет возможности. Если, к примеру, потребуется срочно отвезти родственника в больницу – разве отсутствие полиса будет препятствием, чтобы сесть за руль? Конечно, при аварии или проверке ГИБДД водитель будет виноват и никто не станет выяснять, почему ОСАГО у него отсутствует. Хотя компетентным органам, на мой взгляд, стоит заинтересоваться этим вопросом.

Сегодня каждый выходит из этой ситуации по-разному: кто-то ждет ответа от страховой компании 30 дней, кто-то устраняет из своей страховой истории КБМ или «теряет» права. Я решил проблему, обратившись к страховому агенту, уровень профессионализма которого позволил обойти хитро расставленные барьеры онлайн-системы оформления ОСАГО. И еще - пока продолжалась моя история с ОСАГО, я с удивлением узнал, что проблемы с оформлением этого вида страховки есть у многих, но никто открыто не жалуется. Очень надеюсь, что этот материал хоть немного восполнит данный пробел и поможет исправлению ситуации.

Константин Бельченко